Fuente: cincodias

- La subida de tipos de interés empuja al pequeño inversor a la adquisición de activos de Deuda Pública, mientras que los mercados de renta variable no se consolidan como alternativa de inversión ante los riesgos de recesión económica en la zona euro.

Las alzas de tipos de interés han revolucionado el mapa de la inversión y el escaparate de la banca española. La velocidad sin precedentes a la que se ha encarecido desde 2022 el precio del dinero ha sacado del letargo al ahorro y ha creado nuevas oportunidades, y riesgos, para el inversor en Bolsa.

La subida de los tipos de interés ha dado aliento al ahorro más conservador, condenado a nulas rentabilidades durante la larga época de los tipos cero, aunque los depósitos no sean precisamente el producto más brillante. Los grandes bancos apenas han mejorado la remuneración de las imposiciones a plazo. Solo un puñado de entidades online y fintech se mantienen en la brecha con ofertas más agresivas y cercanas al precio del dinero marcado por el BCE. Se trata de Openbank, EBN Banco, Pibank o ING, pero la gran banca disfruta de una abundante liquidez y no tiene prisa por captar recursos ni por pagar más por los depósitos.

Aun al contrario, está dirigiendo a sus clientes hacia fondos de renta fija, de los que obtiene ingresos por comisiones. Son el vehículo con el que los clientes pueden aprovechar un pago de rentabilidades en los activos de deuda muy superior al de tiempo atrás. La banca trata, de hecho, de canalizar hacia los fondos que vende en sus oficinas la fiebre del oro que se desató a comienzos de año por las letras del Tesoro.

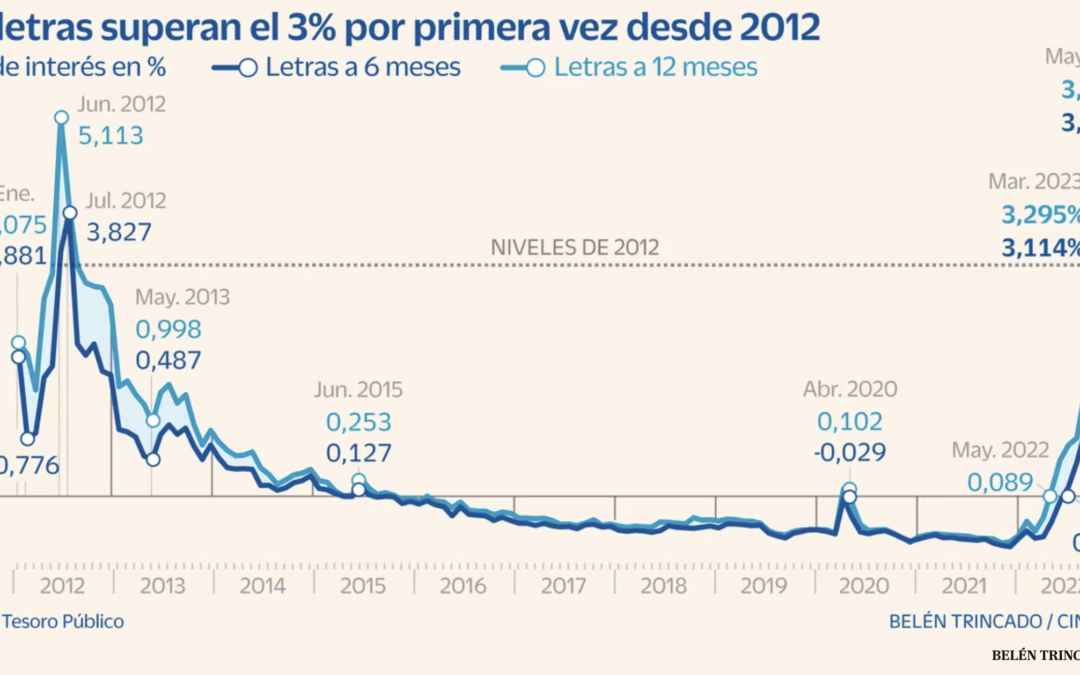

Estos títulos de deuda pública pagan una rentabilidad que ronda el 3% a un año, un cupón que se ha convertido en la referencia a la que aspira el ahorrador conservador. La primera subasta de letras del año, con rentabilidades que no se recordaban desde 2012, fue el pistoletazo de salida para la búsqueda de una mayor ganancia por parte de los particulares. Una suerte de despertar del largo letargo sin rendimiento de los tipos cero. Las letras difícilmente van a compensar por la pérdida de poder adquisitivo que supone la inflación, pero dentro del ahorro conservador son, sin duda, una de las opciones más atractivas. Su reducida comisión –del 0,15% si se compran a través del Tesoro o del Banco de España– es inferior a la de la inmensa mayoría de productos financieros.

Comentarios recientes