Fuente: cincodías

- Aún cuando nuestra tasa de inflación se encuentra por debajo de la media de la Eurozona (3,2%) y próxima la objetivo del 2% y con la tasa de desempleo más alta de la misma, la cesión de la soberanía monetaria nos obliga a acatar decisiones colectivas que no siempre se ajustan a todas las realidades.

-

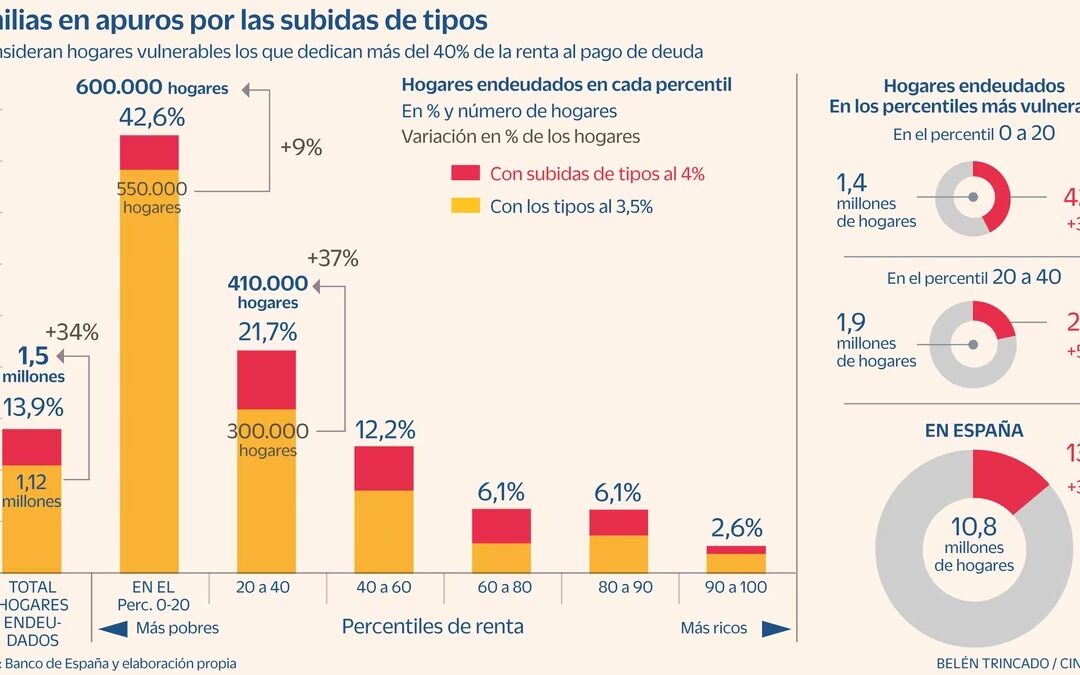

Hasta 1,5 millones de familias dedicarán más del 40% de su renta al pago de préstamos, según el Banco de España

La cifra de víctimas de la inflación sigue engordando. Ya no solo por lo que supone para el bolsillo de las familias mantener su nivel de gasto, sino también por el incremento de los costes financieros. El Banco Central Europeo (BCE), para hacer frente a una espiral alcista de precios desbocada, comenzó con las subidas de tipos de interés el pasado julio. Y este jueves han llegado al 4%, una cota nunca vista desde antes de la crisis de 2008, que tiene consecuencias a pie de calle. Según cifras del Banco de España, esta escalada pone a 600.000 familias con rentas bajas endeudadas en jaque: dedicarán más de 4 de cada 10 euros de sus ingresos a la devolución de créditos.

Los últimos meses han supuesto un jarro de agua fría para los hogares con deudas bancarias, principalmente los que tienen menos recursos, como recoge el último Informe de Estabilidad Financiera del supervisor. Los más castigados serán los que cuenten con una hipoteca a tipo variable, cuya cuota se actualiza en función del euríbor (habitualmente una vez al año), índice que crece sin freno a lomos de las subidas de tipos. En España hay unos cinco millones de préstamos para compra de vivienda, de los que 3,7 millones son a tipo variable, según las últimas cifras que maneja el organismo que dirige Pablo Hernández de Cos.

En total hay 10,8 millones de familias con algún tipo de deuda. Aquí entran no solo los hogares con hipoteca, también los que cuentan con cualquier tipo de crédito (por ejemplo, un préstamo al consumo). De estos, el supervisor considera vulnerables a un 13,9% —dedican más del 40% de su renta a la devolución de deudas— con el nuevo nivel de tipos de interés. Esto es, 1,5 millones de hogares, casi 400.000 más que antes de las dos últimas alzas del BCE.

Este es el dato global, aunque el zarpazo será más contundente en los endeudados con menos recursos: en las familias con ingresos bajos, ya asfixiadas por el incremento sin descanso de los precios. Según las cifras del Banco de España, hasta el percentil 20 —ordenados los datos de renta de menor a mayor, el valor de la variable por debajo del cual se encuentra el 20% del grupo— se contabilizan hasta 600.000 hogares en apuros (50.000 más que cuando los tipos estaban al 3,5%). Y entre el percentil 20 y el 40 hay que sumar otras 410.000 familias (110.000 más). Si se suman ambos guarismos, de los 1,5 millones de hogares vulnerables, dos tercios están en las rentas más bajas, los que menos capacidad financiera tienen para renegociar o reorganizar sus cuentas.

El Gobierno de coalición y el sector financiero eran conscientes de estos nubarrones que se vislumbraban en el horizonte desde hace meses. Para evitar el desastre, sobre todo con el recuerdo de lo que ocurrió tras el boom inmobiliario durante la Gran Recesión, el Ejecutivo y la banca pactaron una ampliación del Código de Buenas Prácticas, de forma preventiva, para socorrer a los hipotecados en apuros.

Comentarios recientes